さまちゃん

さまちゃんこんにちは、さまちゃんです!

結婚3年目我が家のリアルなお金の流れを公開します!

結婚してから、お金の管理をどのようにしていこうか、悩んだことはありませんか?

共同財布か、別財布か、二人のお金をどうやって管理するのか・・・私もその一人でした。

やっと、私たちに合ったお金の流れを作れたので、公開したいと思います。

袋分け管理なし!銀行やATMに行くのは最小限!

忙しい共働きだからこそ楽さと分かりやすさを重視しました!

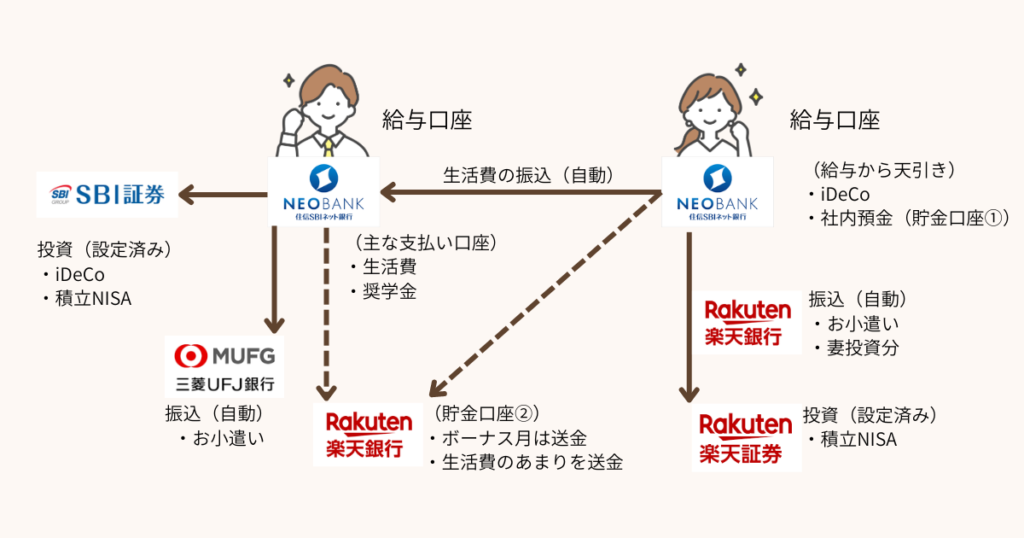

我が家のお金の流れ

さまちゃん

さまちゃん細かく解説していくよー!

給与口座

給与口座は会社からの指定がないので、ふたりとも「住信SBIネット銀行」を使っています。

家計管理の自動化にとっても便利でおすすめです!

- 簡単な条件をクリアすれば、他銀行への振込手数料・ATM入出金が5回まで無料(スマプロランク2)

- 他銀行へ定額自動振込できる

- 目的別口座が作れる

銀行やATMをはしごしたりせずに、お金を移動できます。

うっかり入金を忘れたりする心配もなし!本当に楽です。

生活費

夫の給与口座住信SBIから生活費を支払いしています。

家賃の支払い

我が家は、指定されたクレジットカード払いです。

家賃の支払いは毎月の金額が大きいですし、できたら何かしらのポイントが還元されるようにしたい🌛

指定クレジットは家賃の支払いにしか使用していないので、貯まったポイントはよく使う他社のポイントに移行して使用しています。

クレジットカードの支払い

我が家は基本的にクレジットカードの支払いか、〇〇Payでの支払いが多いです。

水道光熱費、日用品費、食費の一部、外食費、保険代など、基本的にクレジットカードか〇〇Payで支払ってポイントGetしてます。

現金の支払い

土日にいくお安めなスーパーは現金しか使用できなかったり、現金の方がお得になるので、

共通の現金財布を作ってそこから出すようにしています。

現金は、夫の住信SBIネット銀行からATMを利用して手数料無料で引き出します。

そのほかの支払い

我が家は夫が学生時代に奨学金を借りていたため、そのお金を毎月返しています。

無利子なので急いでいませんが、気持ち的には返してしまいたいところ・・・笑

貯金

我が家の貯金口座は2つです。

貯金口座1:社内預金

社内預金の制度があり、銀行に預けておくより利率も高いので、天引き貯金しています。

引き出せる日が定められていたりすることもあるので、確認が必要ですが、今のところすぐに引き出す予定はないですし、もうひとつ貯金口座があるので生活防衛費用口座として考えています。

社内預金制度がなくても、先取り貯金は絶対おすすめです。

生活防衛費とは?

生活防衛費とは、暮らしを守るために必要な費用のことです。自分や家族の病気、失業、災害など収入が減ったり、なくなった時でも生活できるようお金を貯めておきましょう。

家族構成にもよりますが、大体半年〜1年分くらい貯めておくのが目安です。

貯金口座2:銀行普通預金

今は楽天銀行で貯金しています。300万円までは税引前0.1%の利率です。

普通預金で貯金するならもっといい銀行があると思うので、ここは見直しが必要かも・・・😂

ボーナス月は年2回、給与口座からこちらの口座に振込しています。

投資

結婚してからは、しばらく生活防衛費と普通口座にある程度お金を貯めることを目標にしていたので、最低限の投資しかできていません。新NISAも始まるし、今後はもっと投資して資産形成していきたい!

iDeCo

ふたりとも一応iDeCoやっています。会社員で毎月の積立額が少ないので、全然増えている感ないのですが、老後資金としてコツコツ貯めています。私も夫もSBI証券です。

積立NISA

来年からは、新NISAになるのでまた変わると思いますが、年フル40万円ずつ積立しています。

私は楽天証券、夫はSBI証券です。私は楽天でよく買い物をするので、楽天にしました。

楽天改悪しているので、今後の新NISAは悩み中です。

まとめ

以上、共働きアラサー夫婦のリアルなお金の流れでした!

結婚してから、夫婦でお金をどのように管理していくか、悩むことの一つだと思うんです。

忙しい共働きだからこそできるだけ毎月のお金の管理を自動化して、

家族の時間や自分のための時間を作れるように、一緒にがんばりましょう!!

この記事が参考になっていたら嬉しいです◎

コメント